Краткое описание изменений в Законодательстве РФ по НДФЛ с января 2025г и его применение в 1С на примере конфигурации 1С: «Зарплата и управление персоналом» редакции 3.1.

С 01 января 2025г вступил в силу в ФЗ №176 от 12.07.2024г., который затронул целый ряд статей НК РФ, однако основные изменения коснулись ст. 224 НК РФ и были опубликованы в ее новой редакции. Данные изменения касаются определения базы для расчета НДФЛ, а также вводится в действие новая прогрессивная шкала ставок НДФЛ, которая зависит от суммы и категории дохода. Ниже рассмотрим основные важные изменения.

1. Прогрессивная ставка НДФЛ и ее применение в 1С: ЗУП 3.1

1.1 НДФЛ для доходов резидентов.

1.2 НДФЛ для доходов нерезидентов.

1.3 Применение изменений по НДФЛ с 2025г. в 1С: ЗУП редакции 3.1.

1.4 РК и СН в начислениях по среднему заработку в 1С: ЗУП 3.1.

2. Обновление стандартных вычетов и прочие изменения в учете НДФЛ 2025г.

2.1 Стандартные вычеты на детей.

2.2 Новый вычет.

2.3 Прочие изменения.

1.1 НДФЛ для доходов резидентов.

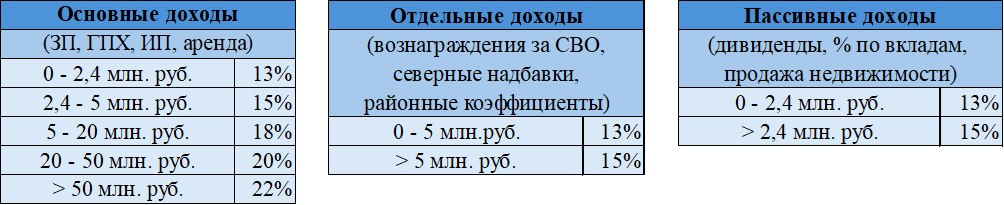

Для резидентов применение ставки зависит от вида дохода. Ниже приведена таблица с типами налоговой базы и шкалам процентной ставки для нее.

• К типу налоговой базы «Основные доходы» относятся: заработная плата, оплата по договорам ГПХ и прочий доход от трудовой деятельности физического лица. Ставка по этим доходам, в зависимости от суммы дохода, составляет 13, 15, 18, 20 или 22%.

• К «отдельным доходам» относятся вознаграждения за СВО (ЗКГУ), районные коэффициенты и северные надбавки. К таким доходам применяется ставка 13% (до 5 млн. рублей включительно) и 15% (свыше 5 млн. рублей).

• Так называемые «пассивные доходы» - дивиденды, % по вкладам и доход от продажи недвижимости, облагаются по ставке 13% (до 2.4 млн. рублей включительно) и 15% (свыше 2.4 млн. рублей).

Важно! Налоговая база определяется отдельно по каждой категории дохода и не суммируется по итогу года.

Для каждой налоговой базы в 1С: ЗУП предусмотрены категории доходов резидентов:

1.2 НДФЛ для доходов нерезидентов.

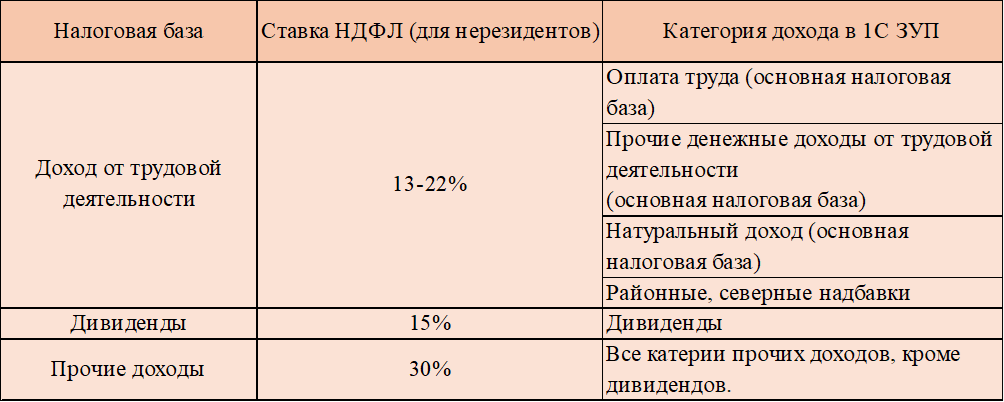

Прогрессивная ставка НДФЛ применяется также и к доходам от трудовой деятельности нерезидентов, относящихся к следующим категориям:

• Иностранцы на патенте;

• Граждане ЕАЭС;

• ВКС;

• Беженцы и переселенцы;

• Дистанционные работники нерезиденты.

Применение ставки так же, как и у резидентов зависит от вида дохода:

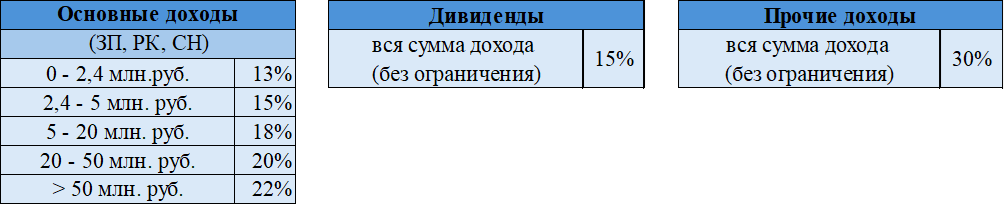

• К типу налоговой базы «Основные доходы» относятся: заработная плата, РК, СН и прочий доход от трудовой деятельности физического лица. Ставка по этим доходам, в зависимости от суммы дохода, составляет 13, 15, 18, 20 или 22%.

• Дивиденды нерезидентов облагаются по ставке 15% вне зависимости от суммы начисленных дивидендов.

• Все «Прочие доходы» (напрямую не связанные с трудовой деятельностью) облагаются по ставке 30% так же не зависимо от суммы начисленного дохода, относящегося к данной категории.

Важно! Для данной категории физических лиц РК и СН не выделяются в отдельную базу.

Для каждой налоговой базы в 1С: ЗУП предусмотрены категории доходов нерезидентов:

1.3 Применение изменений по НДФЛ с 2025г. в 1С: ЗУП редакции 3.1.

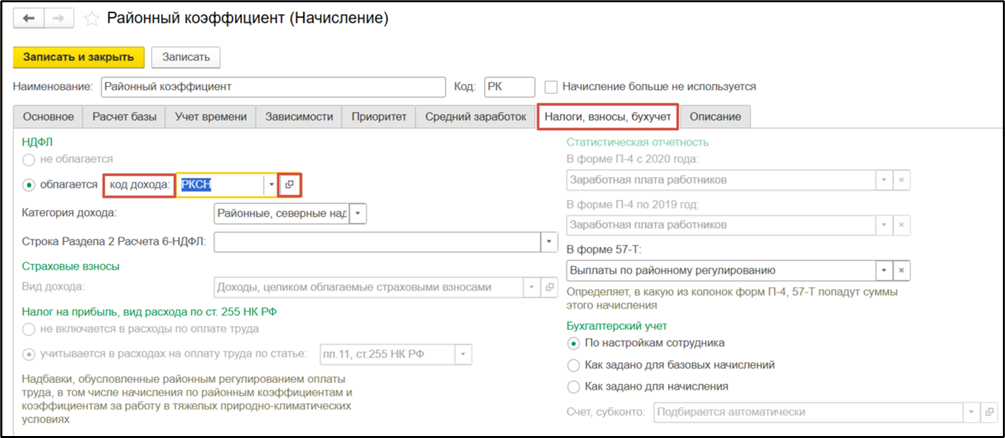

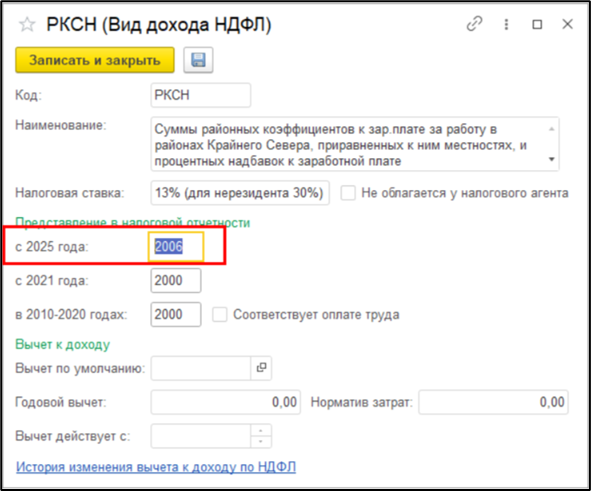

Для районных коэффициентов и северных надбавок с января 2025г. введен новый код дохода – «2006» (до 2025г. РК и СН входили в основную налоговую базу с кодом дохода - «2000»). Код дохода в 1С: ЗУП указывается в виде начисления на вкладке «Налоги, взносы, бухучет» (Раздел «Настройка» - «Начисления»).

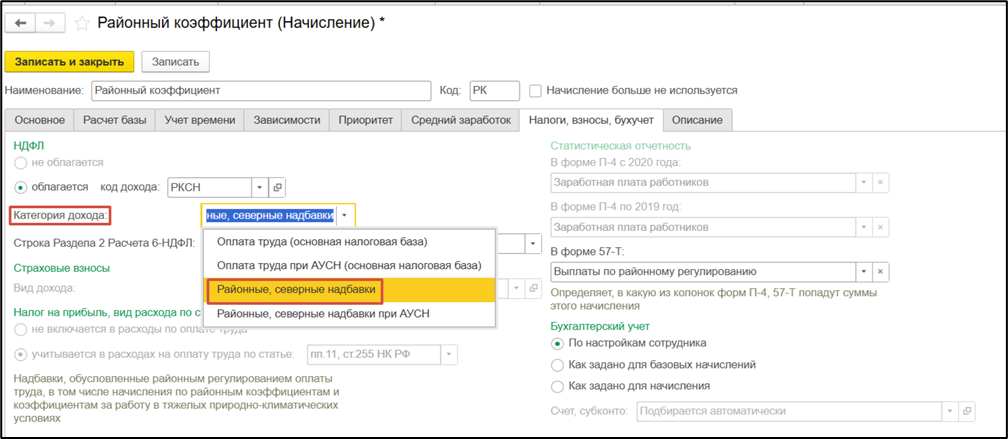

Для того чтобы в программе корректно рассчиталась база и применилась ставка налога важно указать не только код дохода, но и категорию дохода. Для РК и СН необходимо у начислений «Районный коэффициент» и «Северная надбавка» на вкладке «Налоги, взносы, бухучет» установить категорию дохода в значение «Районные, северные надбавки» (Раздел «Настройка» – «Начисления»).

29.11.2024г вышел новый релиз 1С: ЗУП 3.1.30.108, в котором уже учтены изменения в части учета НДФЛ по прогрессивной ставке с 2025 года в соответствии с ФЗ от 12.07.2024 № 176-ФЗ.

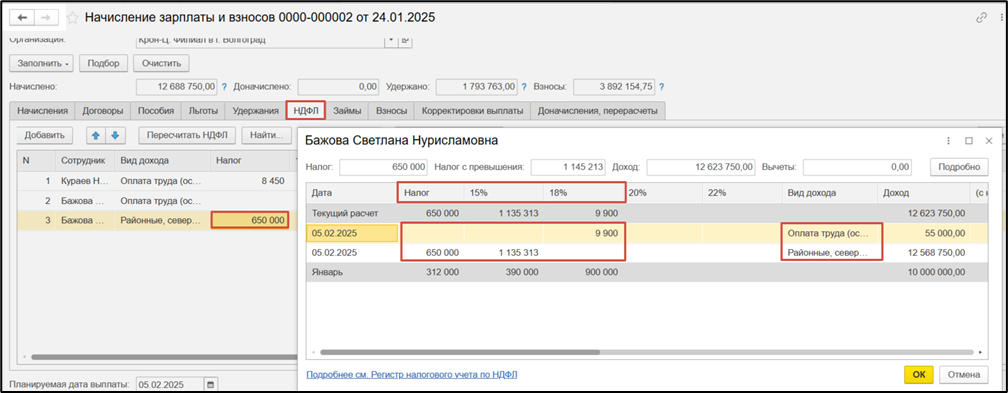

Таким образом при расчете заработной платы в документе «Начисление зарплаты и взносов» с января 2025г. НДФЛ в программе учитывается отдельно по каждой налоговой базе. Для того, чтобы увидеть подробности расчета НДФЛ по каждой из ставок и виду дохода, на вкладке «НДФЛ» двойным щелчком мыши на значении НДФЛ любой из строк выводится отдельное окно с его расшифровкой:

1.4 РК и СН в начислениях по среднему заработку в 1С: ЗУП редакции 3.1.

В январе 2025г. было опубликовано Письмо ФНС от 28.01.2025 N БС-4-11/739@ относительно необходимости выделения доли РК и СН в начислениях по среднему заработку. Позднее, в связи публикацией Письма Минфина от 17.06.2025 N 03-04-07/58993 и Письма Минтруда от 21.05.2025 N 14–5/10/В-8650, ФНС скорректировала требования (Письмо ФНС от 19.06.2025 N БС-4-11/5967@). Таким образом, согласно разъяснениям Министерства Финансов, доли РК и СН не выделяются из начислений по среднему заработку.

«…Учитывая изложенное, часть выплаты (например, оплата отпуска), рассчитанная исходя из средней заработной платы, относящейся к установленным в соответствии с законодательством Российской Федерации суммам районных коэффициентов и надбавок, выплачиваемых в связи с работой в районах Крайнего Севера, приравненных к ним местностях, других местностях (районах) с неблагоприятными (особыми) климатическими или экологическими условиями, относится к налоговой базе, указанной в пункте 6.2 статьи 210 Кодекса, в отношении которой применяется налоговая ставка, предусмотренная пунктом 1.2 статьи 224 Кодекса.

Одновременно сообщается, что вопросы применения размеров районных коэффициентов и процентных надбавок к заработной плате лиц, работающих (служащих) в районах Крайнего Севера, приравненных к ним местностях, других местностях (районах) с неблагоприятными (особыми) климатическими или экологическими условиями, регулируются нормами Трудового кодекса Российской Федерации и относятся к компетенции Министерства труда и социальной защиты Российской Федерации…» (Письмо Минфина от 17.06.2025 N 03-04-07/58993).

Данные изменения учтены в релизе 1С: ЗУП 3.1.30.230 от 07.07.2025.

2.1 Стандартные вычеты на детей.

Согласно ФЗ №176 от 12.07.2024г (новая редакция пп.4 п.1 ст 218 НК РФ) размеры стандартных детских вычетов в 2025г. составят:

- на первого ребенка – 1 400 руб.;

- на второго ребенка 2 800 руб. (изменено, до 01.01.2025г 1 400 руб.);

- на третьего и последующего – 6 000 руб. (изменено, до 01.01.2025г 3 000 руб.);

- на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы – 12 000 руб.

(до 2025г величина вычета на ребенка-инвалида зависела от того, кем приходится ребенку получатель вычета (подп. 4 п. 1 ст. 218 НК РФ):

• Родителям, супруге (супругу) родителя, усыновителю, обеспечивающим ребенка, он положен в сумме 12 тыс. руб. на каждого такого ребенка до достижения им возраста 18 лет. Аналогичный вычет дается до достижения ребенком 24-летнего возраста, если он является инвалидом 1–2-й групп и при этом обучается очно.

• Опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, обеспечивающим ребенка, в точно таких же ситуациях (до 18 лет в общем случае и до 24 лет по инвалидам 1–2-й групп, обучающимся очно) вычет полагается во вдвое меньшей сумме — 6 тыс. руб.)

Предельная база для предоставления вычетов на детей – 450 000 руб. (изменено, до 2025г предельная база составляла 350 000 руб.)

С января 2025г. не требуется заявление сотрудника для предоставления стандартных детских вычетов, достаточно предоставления документов.

2.2 Новый вычет.

Новый вычет с 2025г.

Стандартный вычет на ГТО (код 150) при условии прохождения диспансеризации – 18 000 руб.

Примечание: Вычет распространяется на лиц, выполнивших нормативы испытаний (тестов) Всероссийского физкультурно-спортивного комплекса «Готов к труду и обороне», соответствующие их возрастной группе, и награжденных знаком отличия, а также на лиц, подтвердивших полученный знак отличия.

Указанный вычет предоставляется за налоговый период, в котором произошло награждение налогоплательщиком диспансеризации в соответствующем календарном году.

Налоговый агент вправе применить налоговый вычет, предусмотренный настоящим абзацем, единовременно в любом месяце налогового периода, но не ранее месяца подтверждения налогоплательщиком права на указанный налоговый вычет. (Федеральный закон от 12.07.2024 №176-ФЗ)

2.3 Прочие изменения.

Размер суточных, необлагаемых НДФЛ (п. 1 ст. 217 НК РФ) при разъездном характере работы с 2025г.

700 руб. в день – выполнение работ, нахождение в пути на территории РФ.

3 500 руб. в день – выполнение работ, нахождение в пути за границей (изменено, до 01.01.2025г 2 500 руб).